उत्तर: १ जून २००२ पासून सव्र्व्हेच्या वेळेस आयकर अधिकाऱ्यांना जमाखर्चाची पुस्तके कागदपत्रे व इतर पुरावे जप्त करण्याचा अधिकार आले. [आयकर कलम 133A(3)] आयकर अधिकाऱ्यांनी याबद्दल आपली कारणे नमूद करणे आवश्यक आहे. सदर पुस्तके कागदपत्रे १५ दिवसांपेक्षा जास्त कालावधीसाठी ठेवण्यासाठी आयकर अधिकाऱ्यांना प्रिन्सिपल सीआयटी किंवा चीफ सीआयटी किंवा प्रिन्सिपल डायरेक्टर जनरल किंवा डायरेक्टर जनरल किंवा प्रिन्सिपल डायरेक्टर किंवा डायरेक्टर यांची परवानगी घेणे आवश्यक आहे. संबंधित आयकर अधिकाऱ्यांना रोख, शिल्लक माल अथवा अन्य कोणत्याही मौल्यवान वस्तू जप्त किंवा त्या ठिकाणाहून हलविण्याचा अधिकार नाही. [आयकर कलम 133.A(4)]

उत्तर: आपली शेतजमीन आपण विकली आहे. आपली शेतजमीन २२.७.२०२४ पूर्वी खरेदी केली असल्याने तसेच दीर्घकालीन भांडवल असल्याने आपल्याला जुन्या पद्धतीने चलनवाढ निर्देशांकाचा वापर करून भांडवली नफा त्यावर २०% आयकर काढावा. तसेच नवीन पद्धतीने विक्री रक्कम वजा खरेदीची किंमत मिळून येणारा भांडवली नफ्याच्या १२.५% आयकर काढावा. जी पद्धत फायद्याची असेल त्याप्रमाणे भांडवली नफा दाखविता येईल. आयकर कलम 54B अनुसार शेतजमीन व्यक्ती स्वतः अथवा त्याचे पालक शेती करीत असले पाहिजे. अशी शेतजमीन विकून येणारा भांडवली नफा नवीन शेतजमीन खरेदी करण्यासाठी २ वर्षांच्या आत वापरल्यास जेवढी नवीन जमिनीची किंमत असेल ती भांडवली नफ्यातून वजावट केली जाईल आणि बाकी काही नफा राहिल्यास त्यावर आयकर भरावा लागेल.

उत्तर: आपल्याला भाडेकरूनकडून मागील येणे बाकी भाडे मिळालेले आहे. आयकर कलम 25A १.४.२०१७ पासून बदलण्यात आलेले आहे. या कलमानुसार जुनी येणे बाकी भाडे अथवा भाडे बसूल होऊ न शकलेले ज्या वर्षात करदात्त्याला मिळेल, त्या आर्थिक वर्षाचे घरापासूनच उत्पन्न म्हणून ते करपात्र होईल. मिळालेल्या सदर भाड्यातून करदात्याला ३०१% बजावट मिळेल.

प्रश्न ४: माझ्या मित्राने त्याच्या व्यवसायाचे ऑडिट करून घेतले नाही. त्याला किती दंड भरावा लागू शकेल?■ उत्तर : आयकर कायदा कलम 271B अनुसार करदात्याने त्याच्या जमाखर्चाचे ऑडिट करून घेतले नाही तर त्याला खालीलप्रमाणे दंड भरावा लागू शकतो. करदात्यांचा एकूण टर्नओव्हर/विक्री किंवा एकूण रिसीटच्या ०.५% किंवा र १,५०,००० यापैकी कमी असलेली रक्कम इतका दंड होऊ शकतो

उत्तर: धाडीच्या वेळेस आयकर अधिकाऱ्यांना दागिने जप्त करण्याचा अधिकार आहे. सर्वसाधारणपणे करदात्याने संपत्तीकराचे पत्रक दाखल केलेले असल्यास त्यामध्ये दाखविलेल्या वजनांच्या दागिन्यांपेक्षा जास्त वजनांचे दागिने सापडल्यास ज्यादा मिळालेले सोन / चांदी / डायमंडचे दागिने जप्त केले जाण्याची शक्यता आहे. संपत्तीकर पत्रक आकारणी वर्ष २०१५-१६ पर्यंत भरले जात होते त्यानंतर खरेदी केलेल्या दागिन्यांच्या पावत्या दाखविल्यास आणि सदर रक्कम कोणत्या बँकेतून गेली त्याचा पुरावा दाखविल्यास सर्वसाधारणपणे दागिने जाम केले जात नाहीत. संपत्तीकर कायद्याप्रमाणे पत्रके भरली नसल्यास प्रत्येक विवाहित स्त्रीसाठी ५०० ग्रॅम, अविवाहित मुलीसाठी २५० ग्रॅम आणि पुरुषांकडे १०० ग्रॅम दागिने मान्य केले जातात. त्यापेक्षा जास्त असल्यास आणि त्याचा पुरावा देता न आल्यास आपले ज्यादा दागिने जाम केले जाऊ शकतात, सर्वसाधारणपणे आयकर अधिकारी संबंधित कुटुंबाची परंपरा, त्यांची संपत्ती, उत्पन्न विचारात घेऊन वर नमूद केलेल्या चजनापेक्षा जास्त बजनाचे दागिने मान्य करू शकतात. ते जप्त करीत नाहीत. खालील एका केसमध्ये कुटुंबातील व्यक्तींना दागिने भेट देण्याची परंपरा असल्याने झडतीत सापडलेल्या दागिन्यांची वाढ रह केली. [विनू आगरवाल वि. डेप्युटी सीआयटी १७० आयटीडी ५८० (दिल्ली).]

उत्तर: आयकर पत्रक भरण्याची अंतिम मुदत ३१ जुलै २०२४ होऊन गेली आहे. तरीही आपण अजूनही आयकर पत्रक दाखल करू शकता. परंतु दंड भरणे बंधनकारक आहे. आपले वार्षिक उत्पन्न ५ लाखापेक्षा कमी असल्यास आपल्याला फक्त १००० ₹ दंड भरावा लागेल व ५ लाखापेक्षा जास्त असल्यास ₹ ५००० दंड भरावा लागेल. कलम २३४ एफ आपले वार्षिक उत्पन्न मूळ सूट मर्यादेपेक्षा जास्त नाही म्हणजेच ₹ २,५०,००० पेक्षा कमी त्यामुळे देय तारखेच्यानंतरही आपण आयकर पत्रक दाखल केल्यास आपणास दंड भरावा लागणार नाही आणि आपल्याला टीडीएसचा रिफंड पण मिळेल. आपले आयकर पत्रक आपणास ३१ डिसेंबर २०२४ पर्यंतच दाखल करणे आवश्यक आहे.

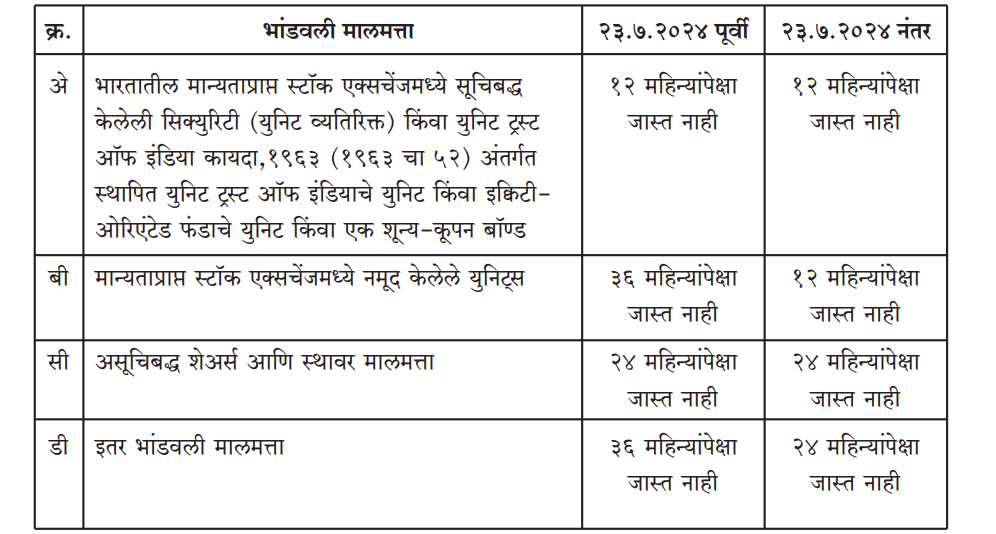

उत्तर: २०२४ अर्थसंकल्पात इंडेक्सेशनची सवलत रद्द करण्यात आली होती. आणि करात २०% ऐवजी १२.५०% दर करण्यात आला. त्याविरुद्ध चोहोबाजूंनी ओरड झाल्यानंतर वित्त विधेयक २०२४ मध्ये काही सुधारणा करण्यात आल्या. त्यानुसार मालमत्ता विकणाऱ्या करदात्यांना आता दोन पर्याय दिले आहेत. इंडेक्सेशनचा लाभ घेतला नाही तर करदात्यांना दीर्घकालीन भांडवली लाभावर १२.५ टक्के कर द्यावा लागेल. इंडेक्सेशनचा लाभ घेतल्यास मात्र २० टक्के कर द्यावा लागेल. इंडेक्सेशनचा लाभ सरसकट सर्वांना मिळणार नाही. २३ जुलै २०२४ पूर्वी विक्री केलेल्या मालमत्तेवरच ही सवलत मिळेल.

उत्तर: आयकर कायद्याच्या कलम ४३(३) नुसार सर्व सामान्यतः पुस्तके प्लांट म्हणून धरली जातात. जे नफा मिळविण्याचे साधन म्हणून गृहीत धरले जाते. त्यावर घसारा मिळतो. २०१८-१९ पासून व्यवसाय (Profession) करणाऱ्यांना खालीलप्रमाणे मिळेल. (१) (i) वार्षिक प्रकाशित होणारी पुस्तके ४०% (ii) वर नमूद केलेली पुस्तके सोडून अन्य पुस्तके ४०% (२) लायब्ररीच्या धंद्यासाठी खरेदी केलेली पुस्तके ४०%

उत्तर: २०२४ च्या बजेटमध्ये काही मालमत्तेचा काळ कमी करण्यात आलेला आहे. पहा आयकर कलम २(४२) खालील मालमत्तेची मुदत पुढीलप्रमाणे केलेली आहे.

उत्तर: आपल्या प्रश्नाच्या अनुषंगाने सीआयटी वि. अल्फा टॉय ली. (२००८) १७४ टॅक्समन. कॉम ४२७(पंजाब-हरियाणा) या केसचा निर्णय करताना हायकोर्टाने स्पष्ट केले की, भागीदाराने भागीदारी खात्यातून एका दिवसात ₹ १० हजार रोखीने काढले तर त्याला कलम ४० (३) च्या तरतुदी लागू होत नाहीत. कारण अशी रक्कम नफा-तोटा (पी अँड एल) मध्ये खर्च म्हणून मागितली जात नाही. काही वेळेस भागीदारास देण्यात येणारा पगार किंवा भांडवल खात्यावरील व्याज एका दिवशी ₹ १०,००० पेक्षा जास्त असते. याबाबत तज्ज्ञांची मते विभिन्न असली आणि त्याबाबत कोणतीही ठोस कायदेशीर तरतूद नसली तरी संबंधितांचा असा खर्च एका दिवशी ₹ १० हजाराहून जास्त रोख नसावा हे हितावह आहे.